|

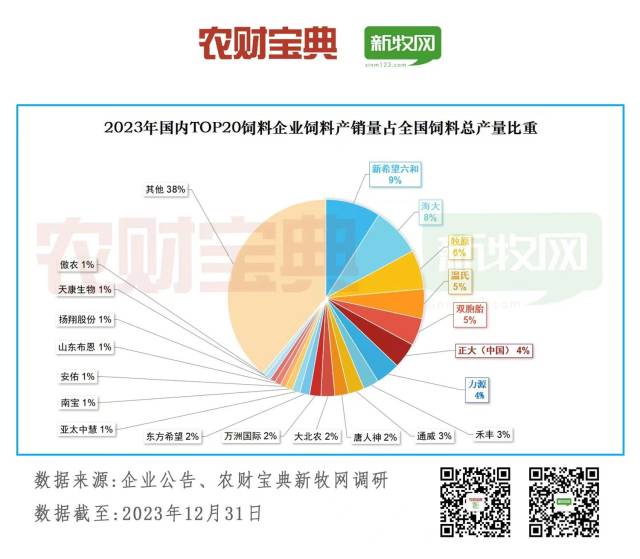

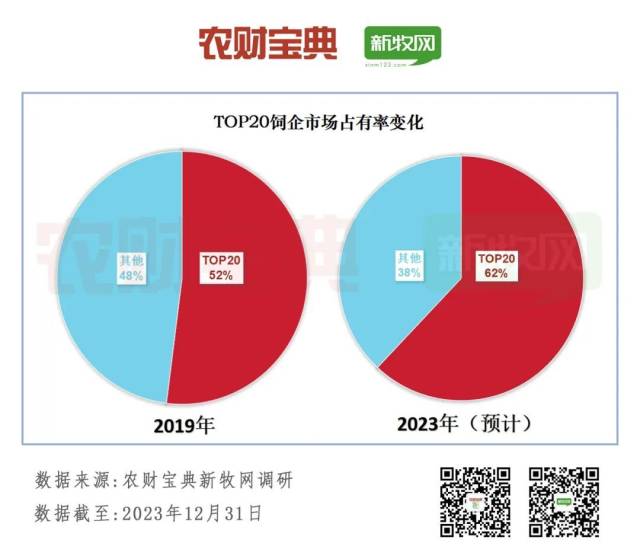

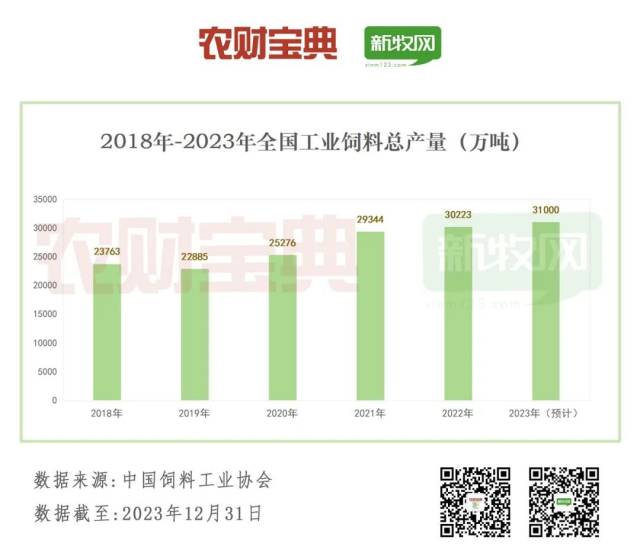

2023年,全国工业饲料总产量有望突破3.1亿吨。炉已量尽管原料成本压力在去年有所下降,占全但在养猪产能过剩、国总整体行情低迷的饲料背景下,各大饲企在2023年的企业强出市场竞争同样激烈,行业集中度进一步提升。产量据《农财宝典》新牧网最新统计,2023国内TOP20饲企的饲料产量总和预计达1.9亿吨,约占全国饲料总产量的62%。 TOP20饲企生产全国62%饲料 中国饲料工业协会数据显示,2023年1-11月,全国工业饲料总产量达2.87亿吨。据此估算,去年全年饲料总产量或超3.1亿吨,同比增长3%左右。

根据《农财宝典》新牧网最新调研数据,国内TOP20饲企2023年的饲料产量总和预计达1.9亿吨,约占全国饲料总产量的62%,具体可分为三大梯队。

第一梯队为饲料产量超1000万吨的企业,共7家,包括新希望六和、海大、牧原、温氏、双胞胎、正大和力源。 第二梯队为饲料产量500-1000万吨(含500万吨)的企业,共6家,包括禾丰、通威、唐人神、大北农、万洲国际和东方希望。 第三梯队为饲料产量270-500万吨(不含500万吨)的企业,共7家,包括亚太中慧、南宝、傲农、安佑、布恩、扬翔和天康。

据《农财宝典》新牧网调研,2023年新希望饲料总产量预计在2800-2900万吨,稳坐头把交椅。在2024年1月初举办的投资者调研活动中,新希望表示,公司每年饲料销量在2800多万吨,利润为14-15亿元。为平稳穿越猪周期,近期新希望主动修复资产负债表,引入战略投资,将白羽肉禽、食品相关业务剥离,把战略聚焦于饲料和养猪相关业务。新希望六和董事长刘畅日前接受财新专访时表示,此举本质上是为了更持续和更平衡的发展,做到战略更集中、资源更集中、管理更集中。 值得注意的是,海大集团、双胞胎和力源等老牌饲企2023年业绩表现亮眼,其中海大2023年饲料总产量预计达2500万吨,同比增长15.47%,外销量约2300万吨,外销饲料体量有望跃居全国首位。2023年前三季度,海大饲料外销量达1664万吨,同期新希望外销量为1594万吨。 强者恒强:TOP20企业饲料总量4年暴涨58% 近年来,受非瘟影响,饲料产业的格局发生重大变化,不仅全国饲料总产量节节攀升,且行业集中度迅速提高。 饲料产量是观察各大饲企市占率的切口。记者统计发现,2019年,国内TOP20饲企的饲料总产量约1.2亿吨,占当年全国饲料总产量约52%,而到2023年,这一占比预计达62%。2019年-2023年,TOP20饲企的饲料总产量从1.2亿吨增长至1.9亿吨,涨幅达58%。

几年间,TOP20饲企排位发生显著变化。以前10强为例,海大、牧原超过温氏跃居排行榜前三,双胞胎、力源冲破千万吨级别大关,通威达到800万吨级别且排位上升1名,唐人神迅速增长挤进10强。

强者恒强,是当下的饲料业格局,也是未来的行业趋势。 数据显示,2023年TOP20饲企中,第一梯队企业即前7家巨头的饲料产量总和便占全国饲料总产量的41%,第二、第三梯队13家企业饲料产量占全国总产量的21%。而在2018年,前7大巨头的饲料总量占全国饲料总产量不到30%,年产饲料1000万吨以上的企业也仅有4家。 观察TOP20企业的饲料产量增长情况,海大、双胞胎和力源的增速居于前三。2018年-2023年,海大饲料产量从1070万吨增长至2500万吨左右,增加了1430万吨,增速达134%,成为饲料总量增长最猛的企业。 急剧变化:猪料总量增长最猛 2018年-2023年,全国工业饲料总产量从2.4亿吨增长至约3.1亿吨,增长约29%。深究饲料行业变化,近年饲料行业的产品结构调整不断加速,全价料需求迅速提升。

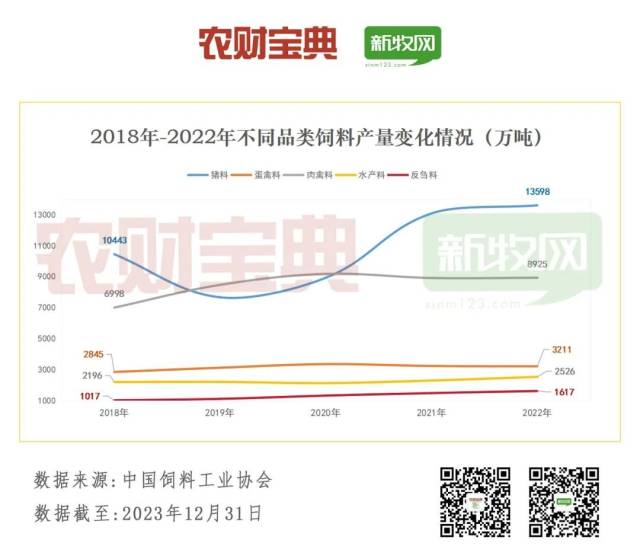

分养殖动物品种看,猪料和反刍料是主要的增长点,其中猪料的总量增长最猛。2018年-2022年,猪料产量从1.04亿吨增长至1.36亿吨,增长约30%;蛋禽料产量从2845万吨增长至3211万吨,增长约13%;肉禽料产量从6998万吨增长至8925万吨,增长约28%;水产料产量从2196万吨增长至2526万吨,增长约15%;反刍料产量从1017万吨增长至1617万吨,增长约59%。

广东旺大集团股份有限公司董事长钟世强表示,非瘟发生以来,猪预混料、浓缩料市场需求下降,而全价料需求迅速增长。一方面,生猪养殖格局发生重大变化,规模化和集约化发展水平进一步提升,生猪产能得到极大的释放;另一方面,非瘟使行业更重视饲料产品的品质与安全,自配料需求有所下滑。 在生猪产能维持高位的背景下,2023年前三季度,猪料产量再创新高,产量达1.07亿吨,同比增长10.3%。同期,全国反刍饲料产量达1203万吨,同比增长3%。 安佑集团反刍料业务线产品总监崔振亮认为,反刍料领域是饲料工业为数不多的蓝海市场。伴随牛羊产业的规模化发展及肉类消费结构的改变,反刍饲料领域成为近年各大饲企开拓市场的重要方向。 回归主业:饲企从转型养猪到重视饲料 为延伸产业链,饲企跨界养猪并成长为农牧巨头已非新鲜事。TOP20饲企中,至少有16家企业布局养猪。此外,在《农财宝典》新牧网调研统计的全国能繁母猪数25强企业中,有13家企业都曾依靠饲料起家。

尽管各大饲企具有原料成本优势,但在养猪行情低迷的阶段终逃不过巨亏的劫难。2023年前三季度,受养殖业绩拖累,新希望、唐人神、大北农、傲农等多家饲企纷纷陷入巨额亏损。 记者统计部分农牧巨头的生猪出栏情况发现,2023年生猪出栏量超1000万头的有牧原、温氏、新希望六和、双胞胎和正大,5家企业生猪出栏量合计1.31亿头。根据国家统计局最新数据,2023年全国出栏生猪约7.27亿头,可以发现5家农牧巨头2023年共出栏全国约18%的生猪。

此外,数据显示,2023年末,全国能繁母猪存栏量为4142万头左右,同比下降5.7%,基础产能合理调减,为正常保有量4100万头的101%。当前生猪产能去化加快,且春节假期将至,或进一步提振消费需求。穿越凛冬,迎来春天的曙光,或许这是养猪业短暂复苏的信号。 当然,在这轮猪周期交纳的巨额学费中,各大饲企重新认识到饲料主业的重要性。饲料业务作为多家农牧企业保障资金流的关键,受到新希望、大北农、唐人神、禾丰、天康等饲企巨头的高度重视。 近期,大北农相关负责人在回答投资者提问时便谈到,饲料业务现阶段是逐步做联合体发展,实行工厂满产战略,2023年探索方法,2024年逐步铺开,2025年成长突破,目标是实现销量突破1000万吨。 早在2022年,天康便要求公司饲料部门回归主业,而禾丰在介绍三年战略规划时也提到,公司工作重心回归聚焦饲料主业的快速发展,畜禽养殖业务着重提升核心竞争力,不急于求成。 狭路相逢谋者胜。可以预见,未来几年,饲料行业洗牌不会停止,企业只有具备稳健且可落地的战略规划,才能一路繁花。 【作者】刘鑫 【来源】南方农村报 农财宝典新牧网 |